Esto que está pasando con Transener no es solamente la venta de acciones de una empresa pública: es una jugada con varias capas y efectos que hay que mirar con lupa. Vamos por partes.

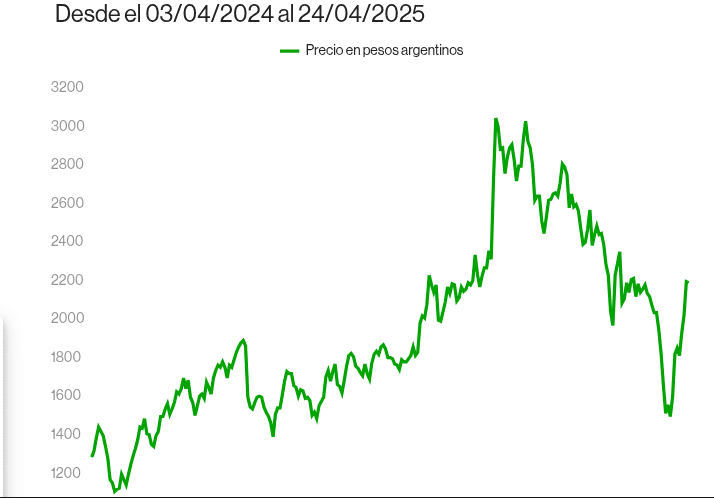

El gráfico no miente

Primero, miremos el contexto bursátil. El papel de Transener (TRAN) viene de una montaña rusa. Durante 2024 mostró una suba firme, alimentada por expectativas de desregulación y privatizaciones. Pero el pico vino justito cuando el Gobierno blanqueó su intención de vender. Después, el papel se desinfló con el clima general del mercado, para recién ahora rebotar, probablemente por el ruido que generó este decreto publicado en el Boletín Oficial.

Este tipo de movimientos no son casuales. Los mercados leen antes que los diarios. Si el rumor es cierto, compran. Si se confirma, muchas veces venden. Y eso parece haber pasado.

Milei, la motosierra y el dogma

Con esta jugada, Milei profundiza su estrategia de “Estado mínimo”, deshaciéndose de activos públicos en nombre de la eficiencia, la competencia y la inversión. Ya lo hizo con IMPSA, va por Belgrano Cargas y ahora apunta al corazón del sistema eléctrico nacional.

Transener transporta el 86% de la electricidad que circula en Argentina. Es, básicamente, la autopista energética del país. Y encima tiene rentabilidad, escala, infraestructura crítica y cotiza en bolsa. No es cualquier empresa.

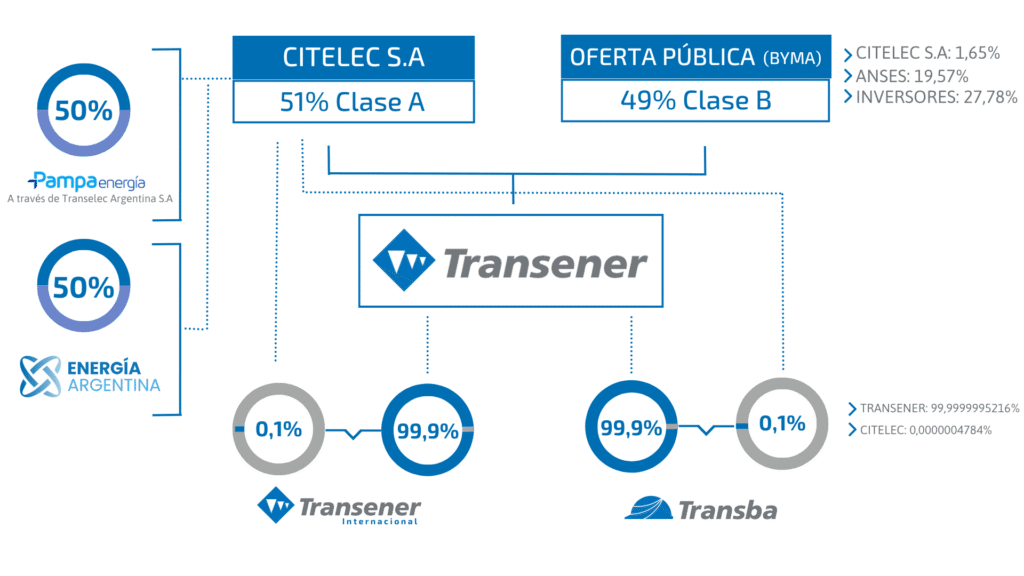

Vender la participación estatal en Citelec (la controlante de Transener) significa que Enarsa se baja de un rol clave. ¿Privatización total? Sí. ¿Venta rápida? También.

¿Y Pampa Energía?

Acá entra Marcelo Mindlin. Su empresa, Pampa Energía, ya tiene el otro 50% de Citelec. ¿Le interesa el resto? Seguramente. ¿Puede comprarlo? Ahí está el quilombo.

La Ley 24.065 es clara: no podés ser generador y, al mismo tiempo, controlar el transporte. Pero la ley también tiene una puerta abierta si el Ejecutivo la aprueba “para uso propio y exclusivo”.

¿Entonces qué puede pasar?

- Que Pampa compre igual y le den la excepción (polémico, pero posible).

- Que entre un nuevo jugador, nacional o extranjero.

- Que nadie quiera pagar lo que el Gobierno espera y la licitación quede trunca.

Sea como sea, esto no es una venta menor, es una movida estructural con consecuencias.

¿Y la tarifa?

Todo esto pasa justo antes de la Revisión Quinquenal Tarifaria (RQT). O sea: se viene una redefinición de cuánto pueden cobrar estas empresas y qué obligaciones de inversión tendrán. Quien compre ahora, lo hace con esa carta en la mano. Y eso, claramente, mejora la valuación de Transener, aunque el mercado aún está expectante.

¿Entonces está bien o está mal?

Depende. Si lo mirás desde la lógica liberal, está perfecto: el Estado se achica, entra plata fresca, se presume más eficiencia. Pero si lo pensás desde la soberanía energética, la planificación de largo plazo o el rol estratégico de la infraestructura, te puede empezar a hacer ruido.

Porque una cosa es deshacerse de empresas deficitarias y otra muy distinta es vender activos que generan renta, control y planificación sobre un sector vital.

Y el punto más flojo: todo esto se hace sin una política energética clara, sin un plan de desarrollo a largo plazo. Solo con la consigna de vender y reducir.

En resumen

Milei va por todo. Va rápido. Va sin anestesia. El tema es que la electricidad no es solo un negocio: es un servicio esencial y estratégico. Y eso no se privatiza así nomás, sin mirar las consecuencias.

La pregunta no es si está mal vender. La pregunta es a quién, por cuánto y con qué control. Y esa, todavía, nadie la responde.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.