El mercado argentino volvió a teñirse de rojo. No sorprende: cuando el precio se divorcia de la realidad política, las velas se encargan de emparejar. Tres sesiones negativas seguidas en Galicia —ese viejo espejo del índice— y una previa electoral que no perdona a los distraídos. Te lo explico como lo veo: hay miedo, hay precios castigados y hay —sí— oportunidades. Pero no para kamikazes; para quien se toma el riesgo en serio.

Qué está pasando en el mercado argentino hoy

Venimos de un lunes de masacre, un martes de indecisión y un miércoles que amagó a piso al mediodía por volumen, pero terminó confirmando que la presión vendedora sigue. La lectura operativa es clara: aparecen manos que compran en caídas, pero todavía no mandan. Y cuando los rebotes no logran sostenerse durante la misma rueda, lo que manda es el contexto, no el chiche técnico.

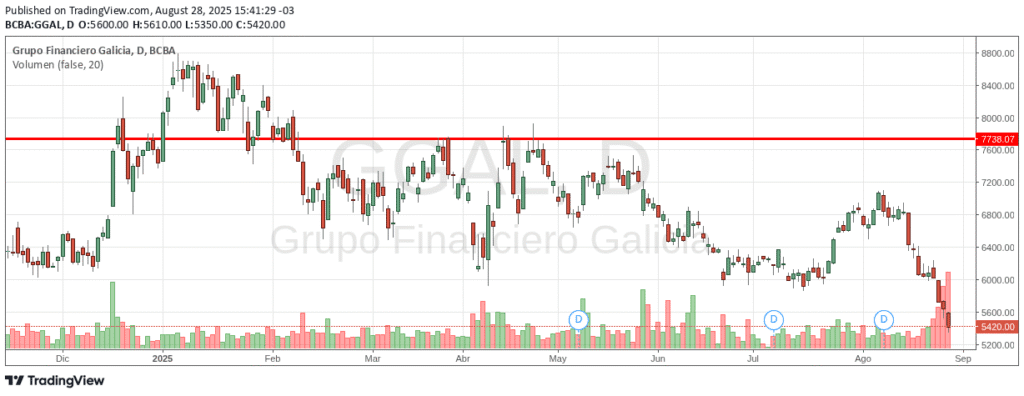

Galicia como espejo del ciclo local

Galicia es un buen proxy del ciclo doméstico: pondera fuerte, refleja el humor del sistema financiero y suele adelantar al Merval. La fotografía actual en diario y semanal muestra máximos y mínimos descendentes desde enero, con un rebote técnico reciente que se desinfló al chocar con resistencias dinámicas. En mensual, el doble intento de superar la zona de máximos históricos (doble techo de manual) se transformó en corrección profunda. ¿Se puede agravar? Sí. ¿Está todo perdido? No. En elecciones, el precio descuenta escenarios, no certezas.

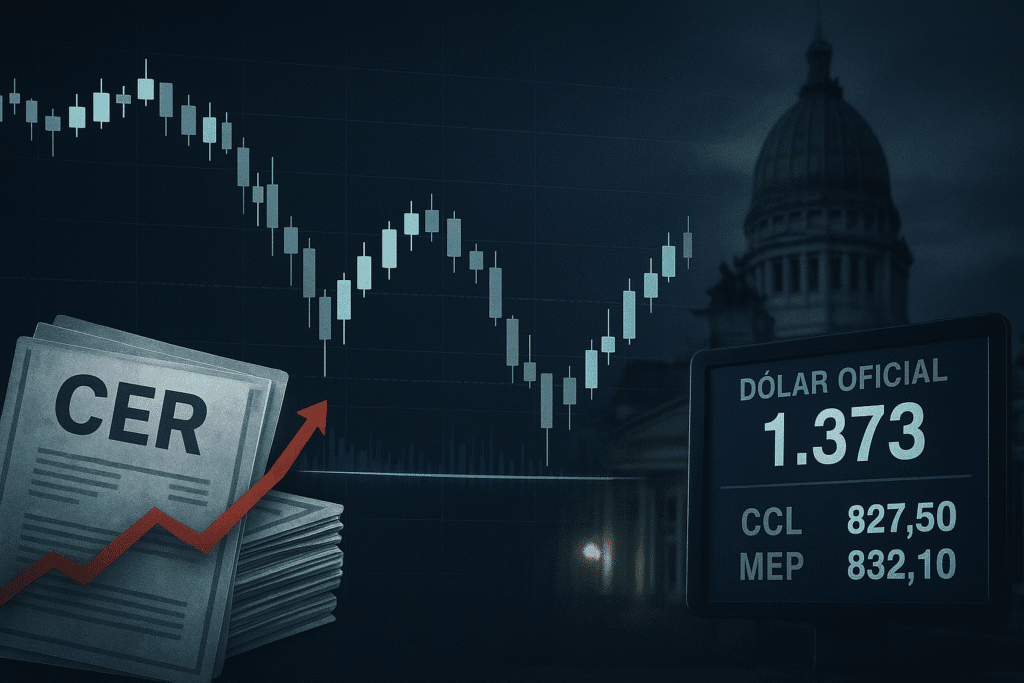

Bonos CER y el desarme de las LEFI: una curva que grita riesgo

Lo que modificó la cancha fue la curva CER tras el desarme de las LEFI. La parte corta se disparó a TIRs de treinta y pico, cuarenta y pico anualizadas. ¿Qué me dice eso? Dos cosas: incertidumbre en el muy corto plazo (ruido electoral + tasas bailando) y prima táctica por liquidez. La media y larga CER se movió mucho menos: el mercado castiga el tramo donde sabe que se define la película.

La parte corta: 30–43% de TIR y lo que significa

Es un cartel luminoso: “pago más porque no sé qué pasa mañana”. Ese steepening en la zona corta no es casual; es el precio de patear vencimientos, de intervenir acá y allá, y de convivir con un evento binario (elecciones) que puede cambiar expectativas en horas. ¿Conclusion trader? La caja manda. ¿Conclusión inversor? Escalonar vencimientos, no enamorarse de rendimientos de brochure.

Licitación del Tesoro y rollover: anestesia o cirugía

Vencimientos pesados a la vuelta de la esquina, menú de letras con estiramiento a enero/febrero y menor presión en octubre–diciembre. Es quirúrgico: alivian el muy corto plazo y compran tiempo. Si la adhesión supera la mitad, respira el flujo; si queda corta, sube el ruido de tasas y el mercado lo castiga donde más duele: bancos y duration. Para mí, esto no define tendencia de fondo, pero sí el tono de las próximas dos semanas.

Dólar oficial en resistencia: 1.373, CCL y MEP

El oficial viene trabajando una resistencia nominal fuerte alrededor de 1.373. Si la rompe con convicción, todos sabemos lo que pasa con expectativas y cobertura; si falla, hay oxígeno para tasas y para un rebote técnico en equity. El CCL/MEP orbitando el mismo vecindario agrega condimento: los flujos miran esa cota como gatillo emocional. No me caso con un escenario: espero confirmación y actúo.

Bancos, balances y encajes: el sector que pesa en el índice

Balance flojo mata relato. Y los encajes más altos todavía no pegaron de lleno en los números que vimos; lo harán en el próximo trimestre. Eso explica el castigo adicional a bancarias: menor margen financiero, más sensibilidad a tasas y una ponderación enorme dentro del índice que arrastra al resto. ¿La contracara? Los bancos también suelen liderar los rebotes cuando el mercado cambia de humor.

Elecciones 2025: evento binario para el mercado argentino

Este año, el mercado argentino vuelve a jugar con fuego. El patrón histórico es testarudo: en 2011, 2013, 2015, 2017, 2019, 2021 y 2023 vimos caídas relevantes antes o justo después de votar, con variaciones por sorpresa y magnitud. Cuando la expectativa del mercado choca contra el resultado (2019 es el ejemplo extremo), el golpe es violento. Cuando el resultado confirma el pricing, el castigo se licúa y aparecen rallies de alivio.

Lo que mostraron 2011, 2013, 2015, 2017, 2019, 2021, 2023

Sobre Galicia en mensual se ve clarito: rally preelectoral, techo, corrección de meses; o, directamente, shock post-PASO. En 2023/24 tuvimos bull fuerte y desde enero un descenso que ya perforó el -30% y coquetea con porcentajes más feos. ¿Puede seguir? Sí. ¿Puede rebotar con furia ante un dato “menos malo” de lo esperado? También. Por eso insisto: gestión de riesgo por encima de narrativa.

Comparativa internacional: Nvidia, S&P 500 y el contraste

Mientras discutimos si el dólar pasa o no 1.373, Nvidia es el tótem de Wall Street y el S&P 500 mostró este año una corrección rápida (~-20%) seguida de un rebote de +30% que dejó pagando a los profetas del derrumbe. ¿La enseñanza? Con flujos, liquidez y narrativa, los índices de EE.UU. absorben shocks y vuelven a tendencia. Acá no. Acá cada desalineamiento macro se paga con prima de riesgo y volatilidad. Por eso hay que distinguir trading de inversión y Argentina de Estados Unidos. Son deportes distintos.

Estrategia y gestión del riesgo en el mercado argentino

Mi enfoque hoy:

- Caja y paciencia. Prefiero entrar por tramos y no a mercado.

- Stops mentales y técnicos. No por capricho, por supervivencia.

- Diversificación táctica. Algo de CER corto seleccionado, algo de CER medio si la TIR lo justifica, algo de hard-dollar si se deprime, y acciones líquidas que estén en zonas de valor con volumen defendiendo.

- Evitar el all-in en la semana electoral. Si sale mal, te descose. Si sale bien, vas a tener pullbacks para sumar.

Oportunidades tácticas en el mercado argentino: dónde mirar

- CER corto con anomalías de TIR. No por cupón, por precio; buscar basis sólidos y evitar trampas de liquidez.

- Financieras de primera línea con soporte técnico/volumétrico claro: son las primeras en reaccionar si baja el ruido.

- Energía de calidad (mid/large cap) si el precio vuelve a POCs relevantes: el vector estructural del país sigue ahí.

- Dólar implícito: arbitrajes prolijos cuando el mercado se “pasa de rosca” en intradía —pero solo si dominás la operatoria.

Cierre: qué haría y qué no haría en este contexto

No me pego a una narrativa: me pego al precio. Si el oficial rompe resistencia con volumen y los bonos cortos vuelven a disparar TIR, reduzco riesgo en equity local y me cubro. Si la licitación sale mejor de lo esperado y el mercado lee gobernabilidad hasta octubre, compro debilidad en líderes con plan de salida escrito. Y sí, me la juego cuando el riesgo me paga más que el miedo. Pero con casco, no con fe.

Aviso honesto: esto no es asesoramiento financiero. Es mi lectura para operar con cabeza fría en un mercado que te premia cuando planificás y te castiga cuando improvisás.

Y si llegaste hasta aca tenes premio, porque encontre una pagina muy linda que se llama Bymalytics donde podes ver bonos en pesos y en dolares, ETF, Acciones y Cedears, organizarlos de diferentes maneras, la verdad muy linda.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.