Inflación en Argentina: cuando el número deja de bajar y el mercado te cambia las reglas

La inflación en Argentina tiene una particularidad cruel: no solo te come el sueldo. También te cambia las reglas del juego sin avisar, como esos árbitros que inventan un offside nuevo en el minuto 89. Por eso el dato de noviembre 2025 fue más que “otro IPC”: fue una señal.

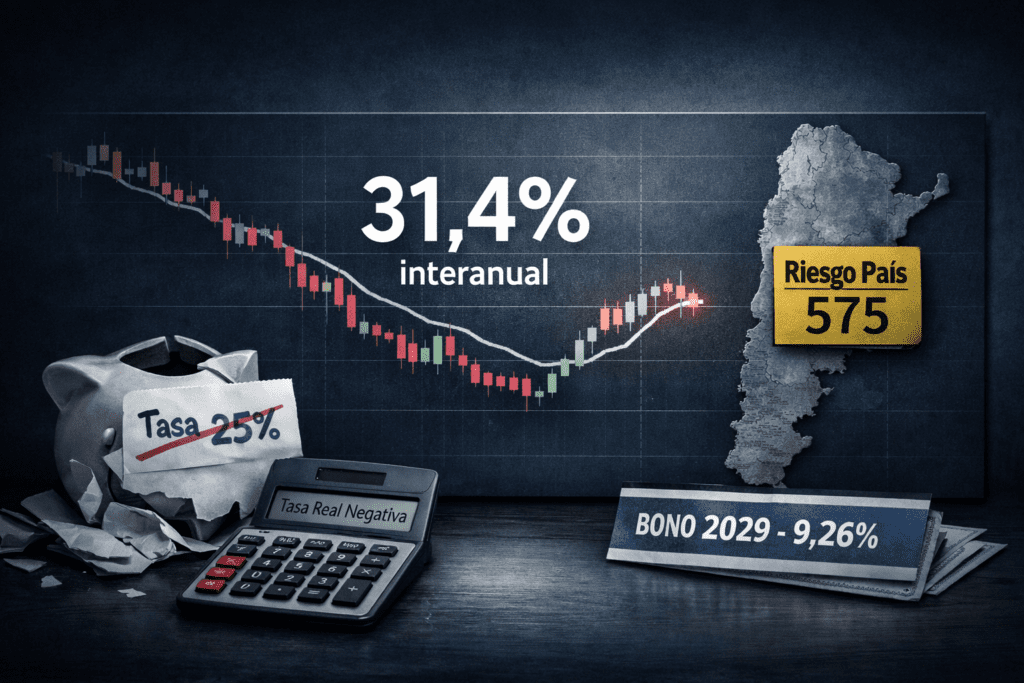

En noviembre 2025, el IPC dio 2,5% mensual y 31,4% interanual. Indec

Y lo que te importa de verdad es esto: por primera vez desde abril 2024, la inflación interanual subió (mínimo, sí; simbólico, también). En octubre había sido 31,3% interanual.

Ahora, si la suba interanual fue chiquita, ¿por qué tanto ruido? 📣

Porque el mercado no vive de “chiquito o grande”. Vive de tendencias y de expectativas. Y cuando la inflación en Argentina deja de caer con comodidad, te cambia tres cosas al toque:

- la tasa real (lo que ganás o perdés contra inflación),

- el precio del riesgo (bonos, acciones, crédito),

- y el humor (que en Argentina cotiza más que el oro).

Qué significa que la inflación interanual suba “apenas” 0,1

La lectura naïf dice: “subió nada, no pasa nada”.

La lectura útil dice: “si veníamos bajando y frenamos, cambia el régimen”.

Porque la inflación interanual es como el promedio de rendimiento del auto en 12 meses: capaz en un mes consumiste poquito más, pero si venías mejorando todos los meses y de golpe dejás de mejorar, algo cambió.

En noviembre, INDEC además muestra otra pista: servicios vienen arriba de bienes en interanual (y eso no es un detalle, es la película). En el informe figura para total nacional bienes ~25,7% y servicios ~44,6% interanual. Indec

Traducción a idioma argentino: lo que te mata no es solo el tomate, es el combo alquiler + tarifas + transporte + salud + educación + “todo lo que te cobra una factura”.

Cuando esa parte se recalienta, la inflación en Argentina se vuelve más “pegajosa” (más difícil de bajar sin enfriar actividad o sin ajustar precios regulados con bisturí).

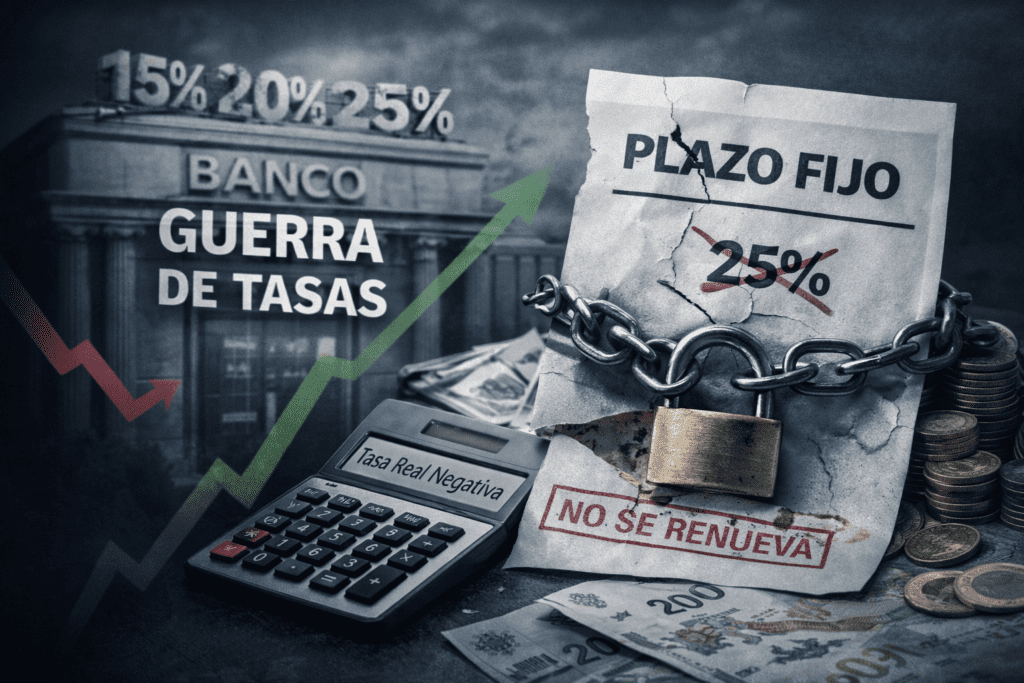

Inflación en Argentina y tasas: el golpe silencioso al plazo fijo

Acá viene el punto que más duele porque es cotidiano: si la inflación anualizada se te va arriba de lo que pagan las tasas tradicionales, el ahorro “tranqui” deja de servir.

Esto es simple:: si el plazo fijo paga “veintipico” anual y la inflación interanual está 31% y pico, estás perdiendo poder adquisitivo. Eso es exactamente lo que la mayoría descubre tarde, cuando mira el resumen del banco y se siente Warren Buffett… hasta que va al súper.

¿Y por qué esto importa ahora? Porque la desaceleración inflacionaria venía comprimiendo tasas. Y el mercado había empezado a “normalizar” la idea de tasas cada vez más bajas. Si la inflación en Argentina se frena, esa normalización se vuelve frágil.

No hace falta que explote nada para que te cambie la estrategia: alcanza con que la tasa real deje de ser claramente positiva.

Inflación en Argentina: lo que realmente dijo el INDEC (y lo que el INDEC no te dice)

El dato oficial es el dato oficial: 2,5% mensual y 31,4% interanual.

También dice que en octubre el IPC fue 2,3% y la interanual 31,3%. Indec

Lo que el INDEC no te dice (porque no es su rol) es lo que vos sentís: que la canasta “real” cambia según tu vida. No compra lo mismo:

- un pibe de 23 alquilando en CABA,

- una familia con dos chicos en el conurbano,

- un laburante del interior con auto sí o sí.

La inflación en Argentina tiene eso: el número es nacional, el golpe es personal.

La pregunta entonces no es “¿es alta o baja?”.

La pregunta es: ¿qué implica para el tablero de inversión cuando la desinflación deja de ser un camino sin piedras?

Actividad, recaudación y la economía real: el techo del ajuste

Algo nos dice el EMAE y la lectura es razonable: estabilidad con señales mixtas. En Argentina, eso suele traducirse así:

- Macro orden knowing…

- Micro todavía con dientes apretados.

Y cuando la recaudación real cae, el mercado se pone nervioso por dos cosas:

- si el consumo no arranca, las empresas venden menos;

- si la actividad no empuja, el Estado depende más de “seguir finito” para sostener superávit sin que se le rompa el contrato social.

No hace falta caer en el dramatismo: alcanza con decirlo como es. La inflación en Argentina puede bajar con ajuste, sí. Pero sostener una baja estable necesita que la economía no esté congelada como la milanesa en freezer.

Riesgo país Argentina: por qué bajar no siempre es fiesta

El riesgo país bajando hacia zona ~575 puntos. Esa cifra aparece en reportes y notas de mercado de fines de diciembre 2025.

Y la lógica es correcta: riesgo país más bajo suele implicar menores rendimientos exigidos a los bonos, mejores condiciones de crédito, y una mejora del “sentimiento”.

Pero ojo con la trampa psicológica:

riesgo país bajando no significa “Argentina ya está bien”.

Significa: “el mercado cree que el peor escenario perdió probabilidad”.

En otras palabras: mejora la expectativa de pago, no se borra el riesgo.

Y acá se conecta con la inflación en Argentina: si la inflación deja de desacelerar, la estabilidad política y social necesaria para sostener el programa económico puede volverse más costosa. No es automático, pero es un “link” que el mercado no ignora.

Argentina volvió a emitir deuda: señal de mercado, factura futura

Esto es importante de verdad. En diciembre 2025, el Gobierno colocó un bono a 4 años (vencimiento 2029) y se destacó que la operación implicó una tasa efectiva cercana a 9,26%.

¿Por qué el mercado lo mira?

- Porque “volver a emitir” suena a normalidad.

- Porque ayuda al rollover: patear vencimientos sin reventar reservas.

- Porque puede influir en el riesgo país.

Pero la factura está ahí: deuda a ~9% en dólares no es barata. Es “barata para Argentina” comparada con el infierno previo, pero sigue siendo cara contra el mundo. Es como decir “me bajó la fiebre de 41° a 39°”. Buenísimo. Igual seguís enfermo.

¿Dónde entra la inflación en Argentina?

En que el equilibrio es delicado: si el programa necesita tasas internas bajas para reactivar, pero la inflación no afloja, el margen de maniobra se achica. Y cada punto de incertidumbre te vuelve a encarecer el financiamiento.

Inflación en Argentina y dólar: bandas, credibilidad y la parte que nadie quiere mirar

En el frente cambiario se observa un cambio de dinámica: las bandas pasan a ajustarse en función de la inflación, con un esquema de corrección rezagada. Esta mecánica admite dos lecturas:

- Positiva: deja que el tipo de cambio se mueva con más lógica económica, no solo con un corset arbitrario.

- Riesgosa: si la inflación en Argentina se recalienta, la banda se mueve más, y eso puede reactivar la expectativa de “corrección cambiaria” (aunque sea ordenada).

La Argentina es un país donde el dólar no es solo moneda: es termómetro emocional.

Si el mercado cree que el dólar “debería” ir a X, te condiciona precios, salarios, paritarias, alquileres, y expectativas. Y las expectativas acá son combustible.

REM BCRA: lo que “espera” el mercado y por qué te importa

El REM es importante por una sola razón: no porque sea infalible, sino porque te muestra el consenso (o el autoengaño colectivo).

En el REM (ediciones fin 2025) se publican proyecciones de tipo de cambio y macro. Por ejemplo, en el sitio oficial figuran valores de tipo de cambio esperado para promedios mensuales y proyecciones hacia 2026.BCRA

¿La utilidad práctica?

- Si el consenso espera que el dólar suba X% a cierto mes,

- entonces tu inversión en pesos tiene que ganarle a eso,

- o al menos compensarlo, si tu objetivo es conservar valor.

Y acá vuelve la idea central: inflación en Argentina + expectativa de dólar te definen el piso de retorno que le pedís a cualquier instrumento.

Contexto internacional: la Fed, el “riesgo” y por qué a Argentina le llega igual

A nivel global opera una lógica conocida: cuando las tasas de interés bajan en el exterior, aumenta el apetito por riesgo. El capital rota desde los instrumentos conservadores hacia acciones, mercados emergentes y crédito. Como marco general, esa relación sigue siendo válida.

¿Eso se traslada perfecto a Argentina? No.

Pero sí te cambia la música de fondo. Y Argentina baila mejor cuando la música global es alegre, aunque esté con la rodilla vendada.

Cuando el mundo se pone risk-on, el mercado tolera más historias “en transición”. Y Argentina vive en transición desde que tengo memoria (y probablemente desde que el virreinato decía “tranqui que con este plan salimos”).

Cripto como termómetro: cuando Bitcoin se plancha, el mercado habla

En el universo cripto se observa una señal llamativa: parte del flujo comienza a rotar desde los ETF de Bitcoin y Ethereum hacia altcoins de mayor riesgo. Este comportamiento suele aparecer cuando el apetito especulativo aumenta, pero también cuando el mercado busca más beta —más volatilidad— porque los activos “seguros” dejan de ofrecer emoción o rendimiento adicional.

No hay que sobreactuarlo, pero sí entenderlo: la forma en que el mercado toma riesgo te anticipa el humor. Y en un mundo donde la liquidez y el sentimiento mandan, ignorar eso es como operar sin mirar volumen: se puede, pero estás medio ciego.

En qué invertir con inflación en Argentina: tres carteras modelo

Antes de arrancar: esto es análisis educativo, no recomendación personalizada. Tu riesgo y tu horizonte mandan.

La idea no es “comprá esto”. La idea es: cómo pensar el tablero cuando la inflación en Argentina deja de ser una escalera que baja mes a mes.

1) Cartera conservadora: proteger valor, dormir

Objetivo: conservar poder de compra, minimizar sustos.

- Instrumentos cortos (letras o equivalentes) que busquen ganarle al IPC esperado.

- Ajustables por inflación (bonos CER) si tu horizonte es 12–24 meses y aceptás riesgo soberano en pesos.

- Cobertura parcial en dólar (no por moda, sino por disciplina): si tu vida está dolarizada mentalmente, tu cartera también debería tener algo.

Cuándo tiene sentido: cuando te importa más evitar errores grandes que pegarla.

2) Cartera moderada: balancear Argentina + mundo

Objetivo: capturar upside sin jugarte todo a una sola macro.

- Mix de renta fija soberana (medida, no fanatismo).

- CEDEARs / ETFs para diversificar riesgo país ( S&P / tech como idea estructural).

- Un componente en energía/infra si tu tesis es exportadora y de mediano plazo (acá el punto no es el ticker, es la lógica).

Cuándo tiene sentido: cuando asumís que Argentina mejora, pero no querés depender 100% de que todo salga perfecto.

3) Cartera agresiva: buscar rendimiento, aceptar volatilidad

Objetivo: máximo retorno posible aceptando drawdowns.

- Equity local (energía, bancos, sectores sensibles al ciclo).

- Bonos más volátiles (si tu tesis es compresión de spreads y baja de riesgo país).

- Cripto con gestión de riesgo real (posición chica, stops mentales, y entendiendo que “puede salir mal aunque tengas razón”).

Cuándo tiene sentido: cuando tenés estómago, liquidez, y horizonte para bancarte semanas/meses de serrucho.

Checklist rápido: 7 preguntas antes de invertir con inflación en Argentina

- ¿Mi horizonte es 3 meses, 12 meses o 5 años?

- ¿Necesito liquidez por si la vida me pega una trompada?

- ¿Mi retorno esperado le gana a la inflación en Argentina y al dólar esperado?

- ¿Estoy diversificando riesgo país o estoy “all in” Argentina?

- ¿Entiendo qué pasa si el escenario se da vuelta? (plan B)

- ¿Estoy comprando por análisis o por ansiedad?

- Si cae 15% mañana, ¿me la banco o vendo llorando?

Si no podés responder estas preguntas sin tartamudear, frená. No es perder una oportunidad: es evitar un error caro.

Cierre: la inflación en Argentina no es un número, es una narrativa

La inflación en Argentina es un impuesto, sí. Pero también es una historia que el país se cuenta a sí mismo todos los días.

Cuando la historia era “baja mes a mes”, el mercado se relajaba, comprimía spreads, bajaba tasas, y hasta se animaba a mirar acciones con cariño.

Cuando la historia se vuelve “se frenó un poco”, no significa desastre. Significa: más selectividad, menos piloto automático.

Y ahí está el punto: en Argentina, lo que te mata no es la mala noticia. Es creer que la noticia no cambia nada.

Si la desinflación sigue, sería buenísimo: se reabre crédito, baja riesgo país, la economía respira y el mercado se anima.

Si la desinflación se empantana, no es 2001 mañana… pero sí es un 2026 donde el retorno fácil desaparece y la gestión de riesgo vuelve a ser la estrella.

En síntesis: con inflación en Argentina en modo “meseta”, tu estrategia no puede ser la misma que cuando bajaba como cascada.

Ahora gana el que diversifica, el que respeta horizonte, y el que no confunde esperanza con plan.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.