La anatomía de una caída de Bitcoin silenciosa: Market Makers fantasmas, trampas de liquidez y la verdad rota del mercado

Por Editorial Riesgo Controlado

Diciembre llegó. Y con él, la promesa tácita —casi religiosa— del “Rally de Santa Claus”. El inversor minorista, ese que mira el calendario con más fe que análisis, esperaba que Papá Noel bajara por la chimenea cargado de velas verdes y aguinaldos en cripto. Pero la realidad del mercado, que no entiende de festividades ni de deseos, nos pegó un cachetazo de entrada. Arrancamos el último mes del año no con un brindis, sino con una caída de Bitcoin que ha dejado a más de uno mirando el techo a las tres de la mañana, recalculando el patrimonio y cuestionando la narrativa.

¿Qué está pasando realmente? Porque si miramos los titulares de los grandes medios financieros, no hay nada. No hay un “cisne negro” evidente, no hay una prohibición de China (otra vez), ni un exchange colapsando en vivo y en directo en Twitter. Sin embargo, el precio se derrite. Y lo que es peor: se derrite de una forma fea, “sucia”, carente de la nobleza de una corrección técnica habitual.

En este editorial de Riesgo Controlado no vamos a repasar obviedades ni a darte la palmada en la espalda que buscan los influencers. Vamos a meter el bisturí a fondo. Vamos a hablar de lo que nadie te cuenta en el mainstream: la estructura interna del mercado está rota. Hay un vacío de poder en los libros de órdenes, hay jugadores institucionales jugando a las escondidas y una caída de Bitcoin que tiene más olor a manipulación estructural y falta de liquidez que a pánico real.

Si pensabas que esto era solo “una corrección más para comprar el dip”, preparate el mate y sentate, porque la historia es mucho más compleja, oscura y, paradójicamente, necesaria.

El escenario del crimen: Una caída de Bitcoin sin culpables aparentes

Lo primero que tenemos que entender es la naturaleza de este movimiento. Si mirás el gráfico con ojos de novato, ves números rojos. Si lo mirás con ojos de operador experimentado, ves anomalías, huecos y silencios incómodos.

La caída de Bitcoin que estamos presenciando al inicio de diciembre carece de un catalizador mediático explosivo, pero le sobra justificación técnica y, sobre todo, estructural. Veníamos avisando desde hace semanas: el mercado necesitaba volver a probar los mínimos. El precio, en su búsqueda eterna de eficiencia, tiene que ir a donde está la liquidez. ¿Y dónde estaba la liquidez? Abajo.

Pero acá está el detalle que hace saltar las alarmas y que diferencia una bajada sana de una trampa: el Funding Rate.

Hasta hace unos días, teníamos un funding negativo en niveles de 90.000 a 91.000 dólares. Eso era música para los oídos de los alcistas, señal de descreimiento, combustible para un short squeeze. Pero, de repente, la taba se dio vuelta. El funding se tornó positivo sin una subida de precio que lo justificara, y el mercado, que es una máquina de picar carne diseñada para transferir dinero del impaciente al paciente, hizo lo que mejor sabe hacer: barrer a los apalancados en largo.

La jugada maestra de MicroStrategy ante la caída de Bitcoin

En medio de este ruido, tuvimos el drama de MicroStrategy. Que si Saylor tiene que vender, que si los dividendos, que si la mar en coche. Mucho ruido y pocas nueces para asustar a la gilada.

La realidad es que Michael Saylor y su equipo jugaron al ajedrez mientras el resto jugaba a las damas. Fijate bien en la jugada, porque es de manual corporativo de alto nivel: vendieron acciones (equity) para generar una reserva en dólares (cash pile) y así cubrir el pago de dividendos por los próximos dos años.

¿Qué significa esto en el contexto de la caída de Bitcoin?

- Calma institucional: Los accionistas saben que la empresa no va a tener que reventar sus tenencias de BTC para pagar cuentas o rendimientos.

- Blindaje ante el invierno: Algunos dicen que Saylor se prepara para un mercado bajista. Yo prefiero verlo con la óptica de Riesgo Controlado: está blindando la nave. Si el mercado se pone feo y la caída de Bitcoin se profundiza, ellos tienen oxígeno financiero. Si el mercado sube, ellos ganan por valoración de activos.

Pero acá viene la contradicción: si los fundamentales de las empresas grandes están sólidos, y si los ETFs (como vimos en los flujos netos del viernes) siguen teniendo entradas positivas… ¿Por qué el precio se comporta como una memecoin barata sin volumen?

MI Tesis: El mercado está roto por dentro (Market Makers y Liquidez)

Acá es donde dejamos de hablar de precios y empezamos a hablar de ingenieria financiera. Hay algo podrido en Dinamarca, o mejor dicho, en los Order Books.

La tesis que vengo manejando, y que es central para entender esta caída de Bitcoin, es la siguiente: La liquidez se ha evaporado. Y no es que la gente no tenga plata (las stablecoins están ahí); es que los encargados de poner la música en la fiesta, los Market Makers (MM), se fueron a fumar al patio y no volvieron.

¿Dónde están los Market Makers durante esta caída de Bitcoin?

Para el que no está en el tema fino: los Market Makers (creadores de mercado) son esas organizaciones, muchas veces odiadas, que se dedican a estabilizar el precio. Ponen órdenes de compra y venta para que el mercado tenga profundidad y el spread sea bajo. Sí, manipulan. Sí, a veces te juegan en contra. Pero son necesarios como el aire. Sin ellos, el mercado es un desierto donde cualquier venta chica mueve el precio un 5%.

En las últimas semanas, durante esta acelerada caída de Bitcoin, hemos notado su ausencia total. El precio cae “a plomo”. No hay absorción. Cuando alguien vende, no hay una pared de órdenes esperando comprar; hay un vacío. Y cuando el precio cae en el vacío, la volatilidad se dispara y el pánico se contagia.

La teoría de la “Quiebra Operativa” del 10 de octubre

Hagamos memoria, porque en cripto la memoria es corta. El 10 de octubre tuvimos una de las liquidaciones más brutales de la historia reciente. El precio se movió con una violencia inusitada, barriendo posiciones en ambos lados.

Mi teoría —y remarco, es una teoría basada en la observación del comportamiento del precio y los flujos, no en un comunicado de prensa— es que ese día un Market Maker grande quebró. Pero ojo, no hablo de una quiebra tipo “Chapter 11” donde sale el CEO llorando en televisión y los abogados se frotan las manos. Hablo de una quiebra operativa.

¿Qué es una quiebra operativa? Es cuando la entidad queda tan golpeada, con sus hedges (coberturas) tan desbalanceados, que pierde la capacidad fáctica de ejercer sus funciones. No tienen la obligación legal inmediata de decirlo (especialmente si operan en jurisdicciones offshore o grises), pero en la práctica, dejan de operar. Se “apagan”.

Imaginá que ese Market Maker manejaba el 20% o 30% del volumen del libro de órdenes. De golpe, ese volumen desaparece. El peso de mantener el mercado recae sobre los supervivientes, que probablemente también quedaron golpeados ese día y deciden, por pura prudencia corporativa, dar un paso atrás. Resultado: La liquidez desaparece y la caída de Bitcoin se acelera sin frenos.

La mecánica de la caída de Bitcoin: Por qué bajamos como un cuchillo

Cuando no hay liquidez, la gravedad funciona diferente. En un mercado sano, una venta masiva se absorbe en capas, como un amortiguador. En este mercado “roto”, una venta masiva es un auto chocando contra una pared de hormigón.

Esta falta de liquidez favorece desproporcionadamente a la caída de Bitcoin más que a la subida. ¿Por qué? Por la inercia del miedo.

- Venta inicial en el vacío: Alguien vende fuerte (un ETF, una ballena, quien sea).

- Slippage masivo: Al no haber órdenes de compra (Market Makers ausentes), el precio salta varios niveles hacia abajo para encontrar comprador.

- Liquidaciones en cascada: Esa bajada brusca activa los Stop Loss y las liquidaciones forzadas de los longs.

- Feedback Loop negativo: Esas liquidaciones son, en esencia, ventas de mercado automáticas, que empujan el precio aún más abajo, activando nuevas liquidaciones.

Es el efecto bola de nieve. Y lo curioso, y doloroso para los que están comprados, es que esto no funciona igual hacia arriba. En la subida, aunque se liquiden cortos, la reposición de posiciones largas en un mercado alcista suele ser más orgánica y lenta. En la bajada, el pánico es instantáneo. El miedo viaja más rápido que la codicia.

La conspiración de los ETFs y los intermediarios

Si a la falta de Market Makers le sumamos el comportamiento operativo de los ETFs, tenemos el cóctel perfecto para explicar la virulencia de esta caída de Bitcoin.

Muchos creen (erróneamente) que cuando un ETF vende, es una transacción OTC (Over The Counter) mágica que ocurre en un cuarto oscuro y no toca el precio spot. Mentira. Eso es no entender cómo funciona el mercado.

Cuando un ETF liquida posiciones, lo hace a través de intermediarios financieros. Estos intermediarios no son ONGs; son tiburones que buscan riesgo cero.

- El intermediario recibe los BTC del ETF para vender.

- No quiere asumir el riesgo de que el precio baje mientras busca comprador (lo que en este mercado ilíquido puede tardar días o semanas).

- ¿Qué hace entonces? Se pone CORTO (Short) en el mercado de futuros por la misma cantidad de BTC que tiene que vender. Hace un hedge (cobertura) perfecto.

Al ponerse corto masivamente para cubrirse, transmite toda la presión de venta del mercado spot al mercado de derivados. Y como dijimos antes, el mercado de derivados está sin sus “arqueros” (los Market Makers). Resultado: Gol en contra, presión bajista artificial y la caída de Bitcoin se profundiza. El intermediario gana con el corto si el precio baja, compensando la pérdida de valor del BTC que tiene en la mano. Riesgo cero para ellos, dolor máximo para el mercado.

Análisis Macroeconómico: ¿Rally navideño o carbón para la cartera?

Mientras el mundo cripto se lame las heridas con esta caída de Bitcoin interna, el mercado tradicional vive en una realidad paralela. Es como si estuvieran en dos fiestas distintas.

El S&P 500 y el Nasdaq muestran una fuerza relativa envidiable, testeando máximos y manteniendo estructuras alcistas. Wall Street sigue de fiesta, o al menos, sigue bailando cerca de la puerta de salida con una copa en la mano.

Datos clave de la semana para entender el contexto

Esta semana es crítica, no solo por el precio, sino por la macroeconomía que mueve los hilos invisibles.

- PMI Manufacturero: Los datos salieron horribles. Fatal. En la lógica retorcida de Wall Street, “dato malo es bueno”. Si la economía se enfría, la Fed tiene vía libre para recortar tasas.

- Polymarket y las tasas: Las apuestas ya descuentan un recorte de 25 puntos básicos en un 90% de probabilidad. El mercado sabe que viene liquidez.

Esto nos da un colchón de seguridad a mediano plazo. La liquidez global no se está restringiendo, se está preparando para abrir el grifo. Pero el desfase temporal entre el mercado tradicional y cripto es evidente. Cripto es el canario en la mina de carbón; es el activo más sensible a la liquidez neta. Si las repos se tensan o los balances se ajustan, cripto sangra primero. La caída de Bitcoin suele anticipar movimientos de liquidez que el S&P 500 tarda semanas en notar.

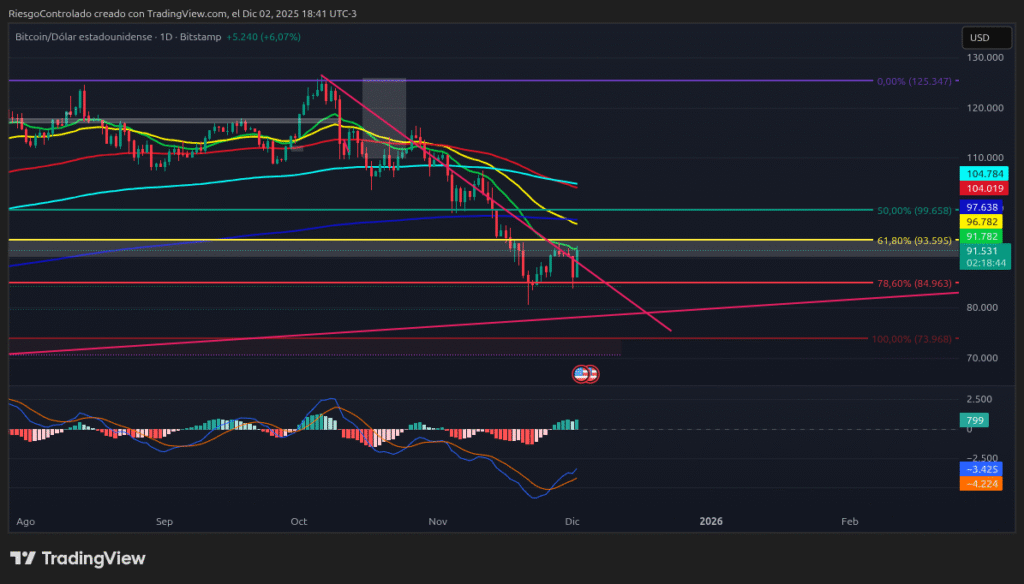

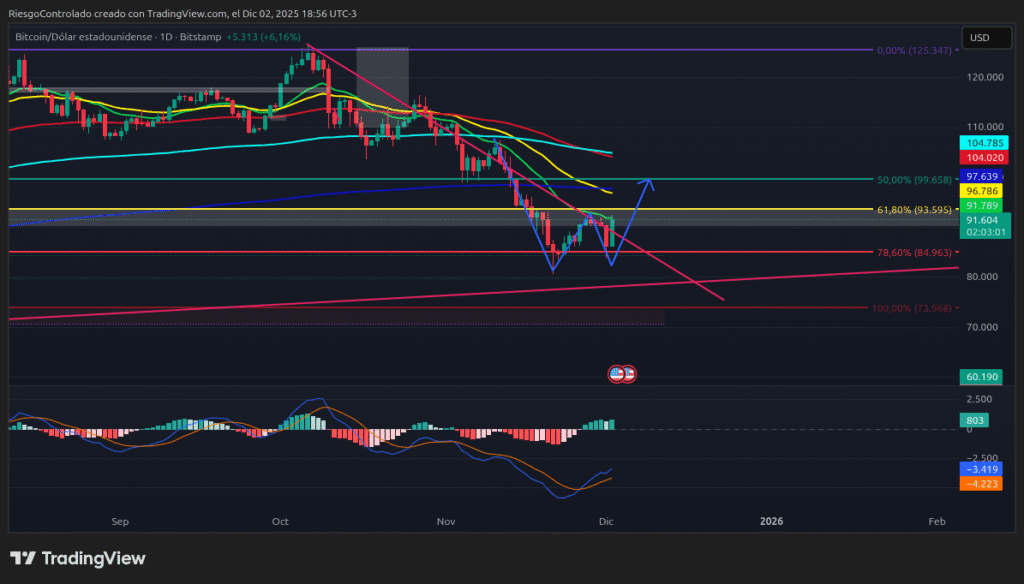

Análisis Técnico: Buscando el suelo en el barro

Vamos a los gráficos, que no mienten (aunque a veces confunden si no sabés leer entre líneas).

Bitcoin (BTC): El rey desnudo

La caída de Bitcoin nos ha llevado a testear niveles que, honestamente, eran esperables desde el análisis técnico puro.

- Estructura de precios: Estamos buscando confirmar un mínimo. Lo ideal, lo de manual, sería un patrón de “Doble Suelo” o una estructura en “W”. El primer golpe marca el miedo, el rebote marca la esperanza, y la segunda caída (donde estamos ahora) testea la convicción.

- Niveles Clave: La zona de Optimal Price Entry (OPE) según Fibonacci está siendo testeada.

- El peligro real: Lo que no queremos ver bajo ningún punto de vista es una ruptura clara y confirmada de los mínimos anteriores con volumen. Si perdemos ese soporte, la caída de Bitcoin deja de ser una corrección y pasa a ser un cambio de tendencia de corto plazo. Pero por ahora, estamos en zona de “absorción”.

Si miramos dentro de la cadena (On-Chain) y los mapas de calor, vemos que hay liquidez para absorber hasta niveles inferiores, pero también vemos una defensa férrea de los mínimos estructurales.

Ethereum y Altcoins: Sufriendo por simpatía

Ethereum está en una situación similar, completamente líquido, limpiando el open interest tanto de arriba como de abajo. Las Altcoins (representadas por el TOTAL3) siguen a papá Bitcoin, pero con una volatilidad amplificada. Es interesante (y triste) notar cómo el par ETH/BTC sigue en su calvario particular, incapaz de romper la directriz bajista. Hasta que Ethereum no despierte contra Bitcoin, las alts van a sufrir y cualquier rebote será una oportunidad de salida para muchos.

La solución: ¿Cuándo termina esta sangría?

Esta es la pregunta del millón, la que todos quieren saber para dejar de mirar el celular cada 5 minutos. Para que la caída de Bitcoin se detenga y volvamos a ver verde real, tienen que alinearse tres planetas. Ya tenemos el “cómo”, ahora falta el “cuándo”.

- Saneamiento de los Market Makers: Tienen que terminar de limpiar sus inventarios tóxicos. Tienen que asumir las pérdidas, cerrar los trades malos, lamerse las heridas y reequilibrar sus libros. Esto lleva tiempo. No se arregla con un tweet. Necesitan volver a tener “pólvora seca” y confianza operativa.

- Agotamiento de los vendedores forzados: Necesitamos que los ETFs y sus intermediarios terminen de ejecutar sus coberturas cortas. Que se acabe el flujo de venta institucional urgente.

- Capitulación y Apatía (El factor humano): El mercado necesita aburrirnos. Necesitamos que baje la volatilidad, que el volumen se seque y que el precio deje de dar latigazos. Ahí, en el silencio, en el desinterés, cuando el retail dice “esto es una estafa, me voy”, es donde los Market Makers vuelven a entrar a acumular sin riesgo.

¿Hay esperanza oculta?

Sí. El ratio de Bitcoin vs. Stablecoins está a punto de explotar. Hay una cantidad obscena de USDT y USDC estacionada en los exchanges, esperando. Es dinero que no se ha ido, dinero que está al costado de la cancha mirando el partido. Esa es la nafta para el próximo movimiento. Pero ese dinero es cobarde; no va a entrar mientras el cuchillo siga cayendo. Entrará cuando el suelo esté firme.

Conclusión Editorial: No se coman el amague

No nos comamos el verso tremendista de que “Bitcoin murió” o que “se acabó el ciclo” por una semana roja. Lo que estamos viendo es una limpieza técnica exacerbada por una infraestructura de mercado temporalmente rota y falta de actores clave. Es un problema de cañerías, no de cimientos.

La caída de Bitcoin actual es una prueba de fuego para la paciencia y la gestión de riesgo. No es momento de héroes, es momento de sobrevivientes.

Diciembre será volátil. Tendremos datos de la Fed, palabras de Powell y movimientos de liquidez de fin de año. La clave no es adivinar el piso exacto (eso dejáselo a los gurúes de Twitter), sino entender que hasta que los Market Makers no vuelvan a la oficina y los intermediarios dejen de cubrirse con cortos, la presión es bajista.

Mucha suerte en los mercados, pero sobre todo, mucha habilidad y Riesgo Controlado. Nos vemos en la próxima vela.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.