El BCRA recompra deuda por uS$12.000 millones, es algo bueno?

Una jugada quirúrgica: qué hizo el Gobierno con los dólares del FMI

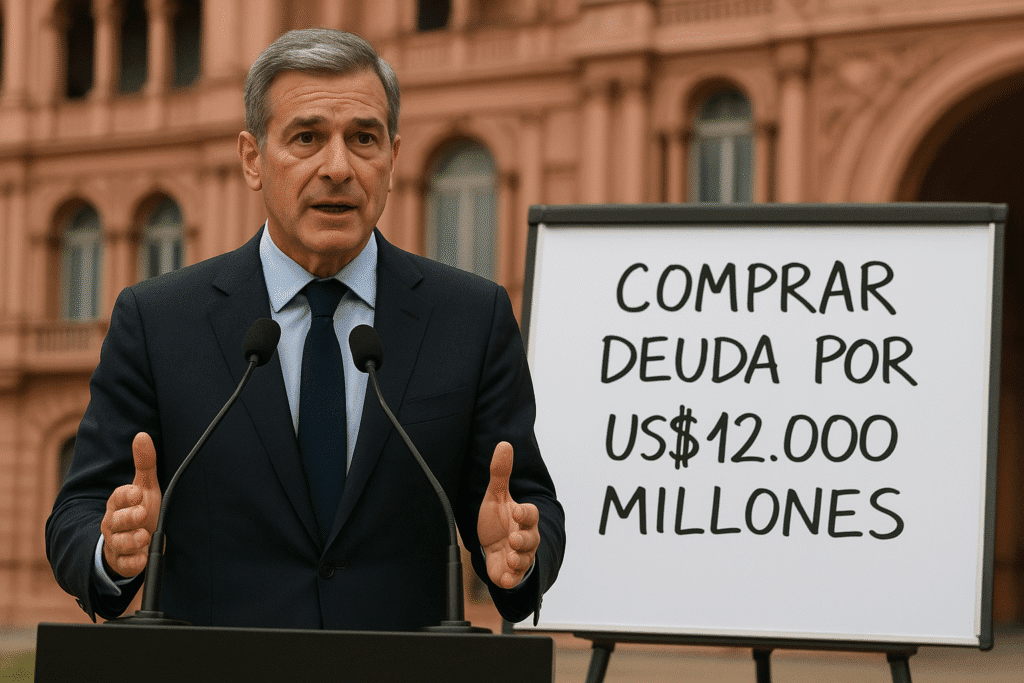

El Ministerio de Economía anunció oficialmente la recompra de Letras Intransferibles en manos del Banco Central, utilizando US$12.000 millones del primer desembolso del nuevo acuerdo con el FMI. No es un simple movimiento técnico: es la primera operación concreta del nuevo acuerdo con el Fondo, y una de las señales más fuertes de la administración Milei en términos de política económica.

La operación incluyó:

- Cancelación total de las letras con vencimiento en junio de 2025 y abril de 2026.

- Cancelación parcial de las que vencen en abril de 2029.

- El BCRA recibió “valor efectivo” por US$12.000 millones.

Además, los depósitos en dólares del Tesoro dentro del Banco Central cayeron de US$18.104 millones a unos US$6.100 millones, una baja drástica que muestra de dónde salieron los fondos. Un pase contable, pero con efectos reales en el poder de fuego del Estado.

¿Qué son las Letras Intransferibles y por qué estaban ahogando al BCRA?

Estas letras no se negocian, no se transfieren, no sirven como garantía. Son papeles que el Tesoro le fue emitiendo al BCRA durante los últimos 20 años para absorber dólares de las reservas y así pagar deuda externa o financiar déficit sin recurrir a los mercados.

Un dato brutal: a enero de 2025, el stock total de Letras Intransferibles en manos del BCRA superaba los US$69.000 millones. Un agujero negro contable que inflaba artificialmente el activo del Banco Central, pero sin liquidez ni valor real.

Una deuda trucha que falseaba el balance

Desde 2005 para acá, estos instrumentos fueron usados como solución rápida: el Tesoro necesitaba dólares, el BCRA se los daba y recibía a cambio estas letras. Pero como no se pueden vender ni usar para nada, eran un activo ficticio, una especie de pagaré entre amigos sin garantías.

El objetivo político y técnico: limpiar el balance del Banco Central

El Gobierno salió a vender esta operación como parte del “saneamiento” del BCRA. Y algo de cierto hay: al eliminar parte de estas letras incobrables y reemplazarlas por dólares reales, se fortalece el balance contable de la entidad.

En palabras de la autoridad monetaria, esto contribuye a “recapitalizar el BCRA”. Pero no nos comamos el verso: los dólares no surgieron de la nada, ni del superávit, sino de un nuevo préstamo del FMI, lo que cambia el deudor (de un organismo del Estado a otro) pero no reduce el peso global de la deuda.

Consecuencias inmediatas: entre la mejora contable y la nueva dependencia

1. Una mejora estética en los números del BCRA

Sí, ahora el Banco Central tiene menos papeles que no valen nada y más reservas líquidas. En términos contables, eso le da aire. Incluso puede ayudar a que las calificadoras de riesgo mejoren la percepción del sistema financiero argentino.

2. Pero la deuda no desapareció: solo cambió de nombre

El Tesoro le debe menos al BCRA, pero ahora le debe más al FMI. Y el Fondo no es tan comprensivo como una oficina del Estado: exige metas, ajustes y recortes.

Es decir, el Gobierno se desendeudó con un “hermano” para endeudarse con el acreedor más implacable del sistema internacional.

3. Riesgo de menor margen de maniobra

Al usar esos US$12.000 millones, el Tesoro se quedó con menos depósitos en dólares en el Central. Eso implica menor margen para intervenciones, pagos o emergencias. Una jugada arriesgada que solo tiene sentido si el plan económico tiene respaldo político y resultados concretos a corto plazo.

¿Es un pase contable o un cambio estructural?

Acá es donde hay que meter el bisturí. El oficialismo vende esta medida como una decisión estratégica de fondo. Pero hay motivos para pensar que se trata más de una operación contable, necesaria para mostrar cierta prolijidad ante el FMI y los mercados.

Se cambia deuda trucha por deuda exigente

Las Letras Intransferibles eran impagables, sí. Pero no tenían intereses ni vencimientos exigibles, al menos en la práctica. Ahora, esos US$12.000 millones implican una deuda en dólares con condiciones: intereses, metas fiscales, reformas estructurales.

El dilema es claro: ¿es preferible deberle al FMI o tener una deuda interna ficticia? El gobierno optó por lo primero. Es una apuesta fuerte. Y como toda apuesta, puede salir bien… o mal.

El trasfondo: cumplir con el FMI, pase lo que pase

La lógica de esta operación responde a una línea rectora clara: cumplir el nuevo acuerdo con el Fondo Monetario, mostrar disciplina fiscal y monetaria, y preparar el terreno para una eventual vuelta a los mercados internacionales.

Desde la consultora Criteria lo dijeron sin vueltas: “La recompra de Letras es uno de los objetivos centrales del programa con el Fondo”.

Pero el problema no es solo técnico. Es político. Porque todo esto tiene costos: menos dólares en caja, más deuda externa, menor soberanía sobre las decisiones económicas, y un recorte implícito de la capacidad de maniobra del Tesoro.

¿Y ahora qué? Lo que se viene tras el canje

1. Más vencimientos con el Fondo

Este desembolso fue solo el primero. Vendrán nuevos vencimientos y revisiones. Cada dólar que el FMI presta viene con condiciones: reformas estructurales, metas fiscales, acumulación de reservas.

2. Presión para mostrar resultados

El Gobierno está jugando fuerte a mostrar orden y compromiso fiscal. Pero la recesión aprieta, la inflación sigue alta y el desempleo comienza a crecer. ¿Hasta cuándo se podrá sostener esta estrategia sin impacto social?

3. El dilema de fondo: ¿hay un plan o solo maquillaje?

La pregunta incómoda es si este tipo de medidas son parte de un plan integral de estabilización y desarrollo, o si son parches para pasar la revisión del Fondo. Porque si no hay crecimiento, inversión real ni inclusión, todo esto es solo maquillaje contable.

Conclusión: una movida audaz, pero no gratis

La recompra de deuda al BCRA con plata del FMI es una jugada técnica bien ejecutada, que puede dar resultados en el corto plazo. Pero no es neutral. Reemplaza deuda ficticia por deuda exigente, achica el margen de maniobra del Estado y refuerza la dependencia del FMI.

El Gobierno lo vende como “recapitalización”. Pero en el fondo, es el costo de haber perdido soberanía monetaria y de haber vaciado al Banco Central durante dos décadas. Ahora, con una economía al borde del colapso y sin acceso al financiamiento internacional, la única vía fue endeudarse más… pero esta vez, con el Fondo.

No hay magia. Y tampoco hay épica. Hay, en el mejor de los casos, un intento de ordenar el desastre heredado. Y en el peor, un nuevo ciclo de deuda que nos puede volver a estallar en la cara.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.