Informe Técnico de Microsoft Corporation (MSFT)

Introducción

En un mercado donde muchas tecnológicas empiezan a mostrar desaceleración, Microsoft vuelve a sorprender por su solidez estructural. Mientras el precio corrige dentro de su canal alcista histórico, el múltiplo de valuación se comprime hacia niveles que solo vimos en momentos de tensión macro.

El punto fuerte hoy no es solo el crecimiento en AI y Azure, sino algo más sutil: Microsoft cotiza con uno de los P/E más bajos de los últimos años.

Este informe analiza fundamentos, valoración, contexto técnico y la oportunidad que surge de esta compresión.

La pregunta clave es clara: ¿estamos ante una simple corrección o ante una ventana estratégica de acumulación?

Perfil de la Empresa

● Nombre: Microsoft Corporation

● Ticker: MSFT

Sector / Industria: Tecnología – Software, Cloud & AI

Descripción del negocio:

Líder global en software empresarial, productividad, cloud computing (Azure), infraestructura híbrida, gaming y soluciones de inteligencia artificial integradas en todo su ecosistema.

Ventaja competitiva (Moat):

- Ecosistema integrado Windows + Office + Azure

- Altísimos costos de salida para empresas

- Escala global en infraestructura cloud

- Integración estructural de AI en productos masivos

Principales segmentos:

- Productivity & Business Processes

- Intelligent Cloud

- More Personal Computing

Resumen Financiero

| Métrica | Últimos 12M | Interpretación |

|---|---|---|

| Ingresos | ~$245B | Crecimiento sólido |

| Margen Bruto | ~70% | Modelo premium |

| Margen Operativo | ~44% | Eficiencia superior |

| Margen Neto | ~36% | Muy alto vs industria |

| FCF | >$65B | Enorme generación de caja |

| ROIC | >30% | Excelente asignación |

| Deuda/Patrimonio | Bajo | Balance sólido |

Microsoft hoy es más rentable y más diversificada que en 2018 o 2020.

Crecimiento y Ciclo de Vida

● CAGR ingresos 5 años: ~12–15%

● CAGR EPS 5 años: >15%

● Ciclo: Madurez con reinvención vía AI

No es una empresa de hipercrecimiento, es una compounder estructural.

Valoración

| Métrica | Valor | Comentario |

|---|---|---|

| P/E | ~25x | Nivel históricamente bajo |

| EV/EBITDA | ~22–25x | En rango inferior histórico |

| P/FCF | ~28x | Razonable para calidad |

| P/B | ~10–11x | Normal en software |

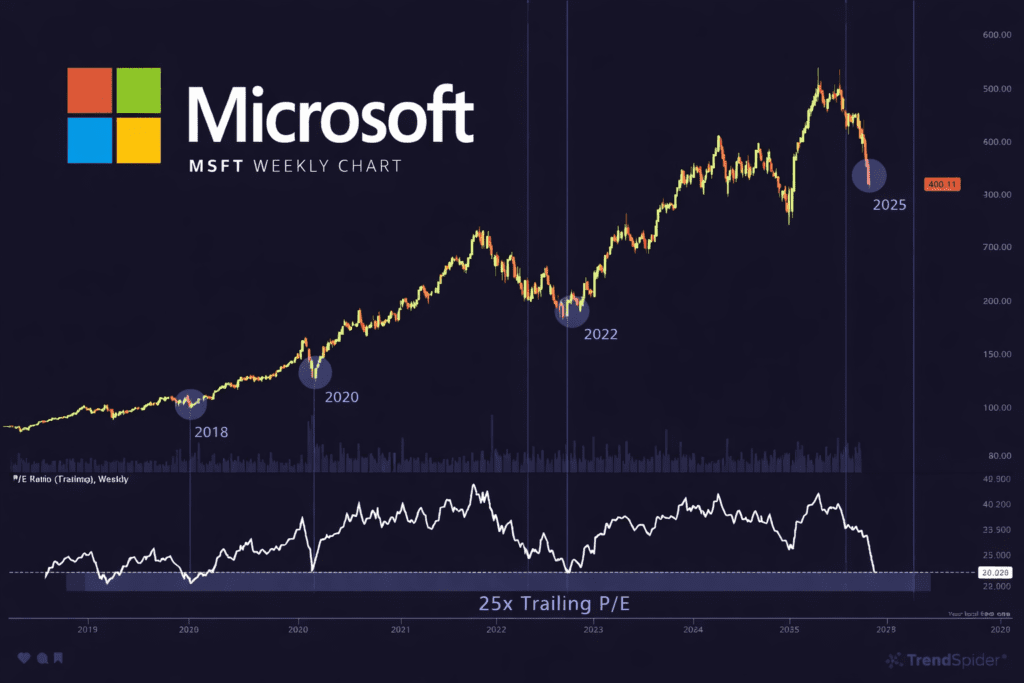

Compresión Histórica del P/E

Hoy MSFT cotiza cerca de P/E 25, nivel que solo vimos en:

- 2018 (corrección tech)

- 2020 (crash COVID)

- 2022 (suba agresiva de tasas)

- 2026 (actual corrección dentro del canal)

Lo importante:

El negocio hoy es mucho más fuerte que en esos momentos.

Tiene:

- Azure consolidado

- Integración profunda en AI

- Mayor generación de FCF

- Márgenes más altos

Históricamente, cuando Microsoft tocó zona 24–26x:

- Fue piso relativo de valuación

- El mercado descontaba desaceleración temporal

- A 12–24 meses el retorno fue superior al promedio

Oportunidad

Si el mercado vuelve a pagar 30x:

Solo por expansión de múltiplo hay upside significativo.

Comprar calidad estructural con múltiplo comprimido reduce el riesgo frente a entrar en euforia.

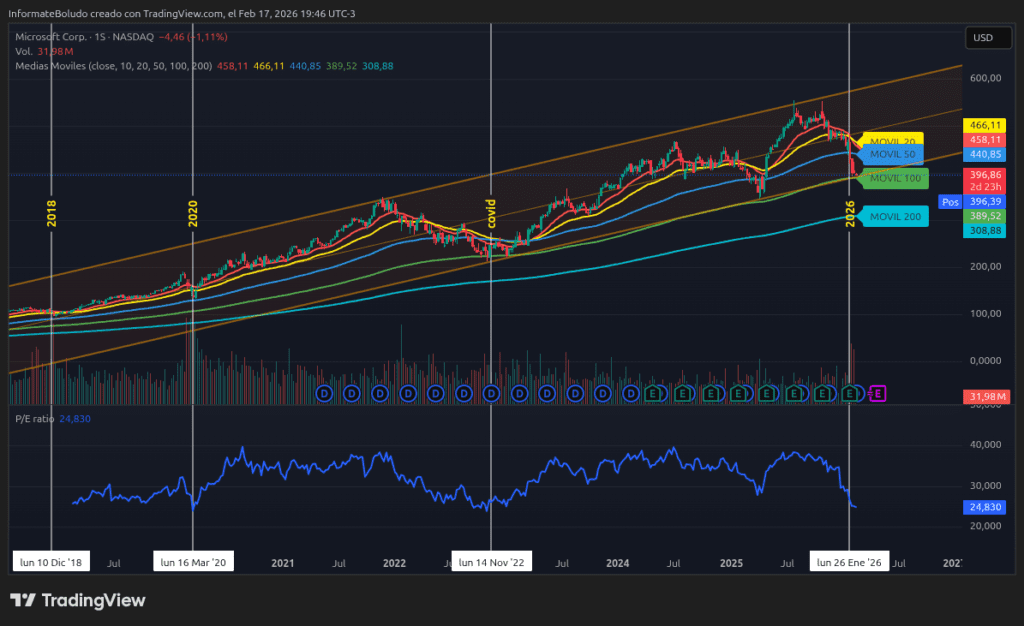

Análisis Técnico

El gráfico muestra:

- Canal alcista estructural desde 2018

- Corrección hacia la parte media/baja del canal

- Tendencia primaria intacta

Medias móviles de largo plazo siguen ascendentes.

Técnicamente, parece más una corrección dentro de estructura que un cambio de tendencia mayor.

Zona interesante: cercanías del soporte dinámico del canal.

Catalizadores y Riesgos

Catalizadores

- Crecimiento sostenido de Azure AI

- Expansión de Copilot en empresas

- Monetización creciente de servicios AI

Riesgos

- Compresión adicional de múltiplos si suben tasas

- Regulación antimonopolio

- Competencia cloud

Conclusión y Recomendación

Tesis:

Microsoft combina moat estructural + generación masiva de caja + compresión histórica de múltiplo.

Hoy no es una apuesta especulativa. Es una apuesta de calidad con múltiplo razonable.

Recomendación: Comprar en correcciones / Mantener como core holding

Puntaje Value Investing: 9 / 10

Conclusión Final

Lo más interesante no es el precio. Es el múltiplo.

Cuando Microsoft estuvo en P/E 25:

- No estaba en declive.

- Estaba en transición.

- Y luego re-expansión.

Hoy el negocio es más fuerte que nunca.

La pregunta es si el mercado está subestimando esa fortaleza.

Según perfil:

● Conservador: Mantener como posición estructural.

● Moderado: Acumular escalonado en esta zona.

● Agresivo: Buscar entrada técnica precisa dentro del canal.

Riesgo principal: mercado general.

Oportunidad principal: expansión futura de múltiplo + crecimiento AI.

En síntesis:

No es la más barata del mercado.

Pero puede ser una de las mejores oportunidades de calidad relativa en tech hoy.

Y como siempre le digo a mis clientes, yo invierto en lo que veo en la calle y sinceramente veo que Microsoft se sigue usando por doquier, no es una empresa que pueda desaparecer, siempre ha crecido y siempre ha sido vanguardista. Sino es simple, si no usas una mac, fijate que sistema operativo usan todas las computadoras, así de simple.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.