Merval: mejora todo… menos el precio (¿qué está viendo el mercado que nosotros no?)

El Merval atraviesa uno de los mejores contextos macroeconómicos de los últimos años y, sin embargo, no logra romper con decisión al alza. Esa contradicción —país que mejora, precio que duda— es la incógnita que define este momento. ¿El mercado está anticipando un riesgo oculto? ¿O simplemente está esperando algo estructural que todavía no ocurrió?

La respuesta no está en el gráfico diario.

Está en la arquitectura del sistema financiero argentino.

Y para entenderla, hay que separar ruido de estructura.

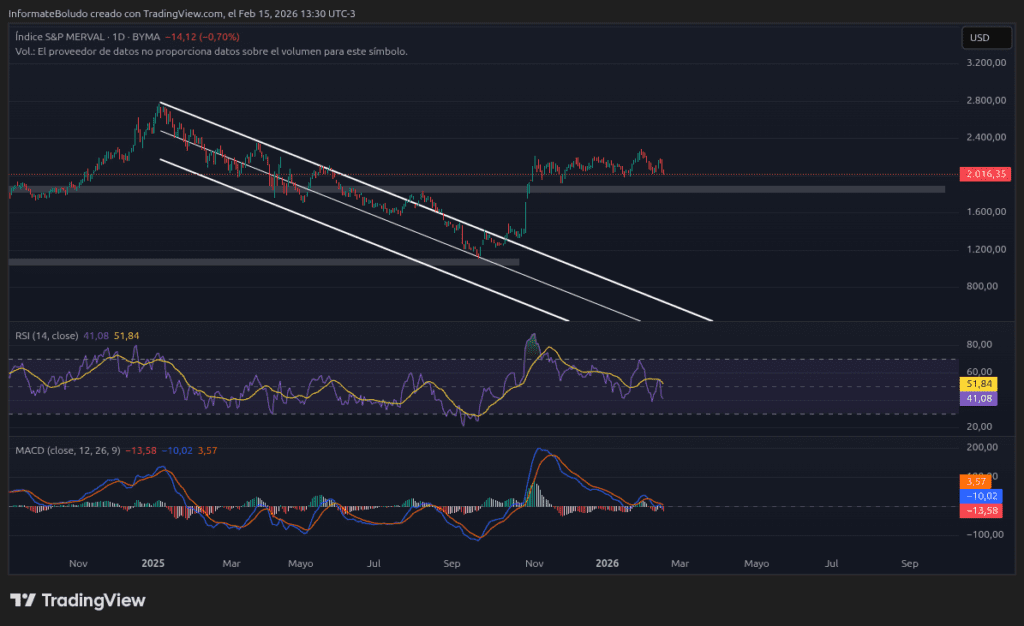

El Merval no está cayendo: está lateralizando

Lo primero es sacarnos dramatismo de encima.

El índice no está en crisis.

Si miramos la foto semanal:

- Marcó nuevos máximos recientemente.

- Retrocedió dos semanas consecutivas.

- Viene lateralizando desde octubre de 2025.

- Respeta zonas técnicas clave.

Eso no es pánico.

Es pausa.

En mercados, una lateralización prolongada después de mejoras macro suele indicar que el mercado necesita un catalizador estructural, no una noticia más.

Y ahí empieza el problema.

Fundamentos: el mejor combo en años

Argentina hoy presenta un escenario que hace doce meses parecía improbable:

- Riesgo país en zona de 500 puntos.

- Banco Central acumulando reservas.

- Dólar controlado dentro de bandas.

- Contexto político más estable.

- Reformas avanzando.

- Apoyo internacional explícito.

Desde la lógica tradicional, el Merval debería estar mucho más arriba.

Entonces la pregunta es incómoda:

Si el contexto mejora, ¿por qué el precio no acelera?

Porque el mercado global no se mueve por mejoras aisladas.

Se mueve por estructura de flujo.

El cepo no es ideológico. Es estructural.

Mientras existan restricciones reales en el mercado cambiario:

- Argentina no puede ser reclasificada como mercado emergente por MSCI.

- El Merval queda fuera del índice accionario emergente.

- El país no recibe flujo estructural pasivo.

Y esto es fundamental.

Los grandes fondos globales no analizan cada país artesanalmente.

Replican índices.

Si estás en el índice, recibís flujo automático.

Si no estás, dependés del inversor táctico.

El Merval hoy depende del inversor que elige Argentina.

No del inversor que replica emergentes.

Y esa diferencia es enorme.

El superciclo emergente… sin Argentina

El ratio entre mercados emergentes y Estados Unidos comenzó a girar a favor de emergentes.

El contexto global acompaña:

- Las tasas largas estadounidenses retroceden.

- El dólar global pierde fuerza.

- Wall Street rota hacia sectores defensivos.

- Se busca diversificación geográfica.

En ese entorno, los emergentes reciben flujo.

Pero el Merval no participa plenamente de ese flujo estructural.

Argentina mejora internamente, pero no está integrada externamente.

Y eso limita el potencial inmediato.

Flujo mata fundamento

En mercados financieros el orden es siempre el mismo:

- Flujo.

- Precio.

- Relato.

Si no hay flujo estructural entrando, el precio no consolida tendencia sostenida.

En momentos de estrés global, además, los activos más líquidos y volátiles de los mercados periféricos suelen utilizarse como cobertura.

Argentina, al no estar dentro del bloque formal emergente, puede convertirse en un activo de ajuste rápido.

Eso no significa debilidad fundamental.

Significa vulnerabilidad estructural.

Bonos: cuando sí estás en el índice, el resultado cambia

Aquí aparece la paradoja.

En acciones estamos fuera del índice emergente.

En bonos sí estamos dentro del EMB.

¿Resultado?

- Flujo estructural hacia deuda.

- Compresión de spreads.

- Caída del riesgo país.

Los bonos argentinos acompañaron el rally emergente porque están integrados.

El Merval no.

La diferencia no es macroeconómica.

Es técnica y estructural.

El carry trade sostiene el equilibrio

Otro soporte clave del contexto actual es el carry trade.

El mecanismo es claro:

- El Banco Central compra dólares.

- El Tesoro absorbe pesos.

- Se mantiene una plaza monetaria seca.

- La tasa corta permanece elevada.

- Se incentiva vender dólares y hacer tasa en pesos.

Mientras el dólar esté estable y la inflación no se dispare, el esquema funciona.

En el corto plazo genera rendimientos atractivos incluso medidos en dólares.

Pero ningún carry es eterno.

El riesgo silencioso: atraso cambiario

Hay una variable que puede alterar el equilibrio:

Si el dólar nominal cae demasiado y la inflación no desacelera proporcionalmente, el tipo de cambio real se aprecia.

Eso genera percepción de atraso cambiario.

Y en Argentina, la percepción es suficiente para mover el mercado.

Cuando el mercado percibe atraso:

- Se reduce el carry.

- Se dolarizan portafolios.

- El dólar rebota.

- Las tasas se recalibran.

- El equity sufre.

Hoy ese proceso no está activo.

Pero es el riesgo estructural latente.

Wall Street rota, no colapsa

Estados Unidos no muestra señales de crisis sistémica.

Lo que ocurre es una rotación:

- Nasdaq corrige.

- Dow se mantiene firme.

- Sectores defensivos lideran.

- Tecnología ajusta múltiplos.

- Las tasas largas retroceden.

Eso es saludable y favorece emergentes.

Pero si emergentes corrigen tras el rally reciente, Argentina podría amplificar el movimiento por su condición periférica.

Escenarios posibles para el Merval

Escenario base

Emergentes firmes.

Cepo flexibilizado parcialmente.

Riesgo país hacia 400–450.

Suba moderada y selectiva.

Escenario optimista

Levantamiento real del cepo.

Reclasificación MSCI.

Ingreso estructural de capital.

Rally significativo.

Escenario negativo

Se corta el carry.

Dólar rebota fuerte.

Suben tasas.

Corrección más profunda.

Hoy el escenario base predomina, pero el equilibrio es delicado.

Conclusión: el Merval necesita integración, no promesas

El Merval no está deprimido por falta de mejoras económicas.

Está condicionado por:

- Restricciones estructurales.

- Ausencia en índice accionario emergente.

- Dependencia del carry trade.

- Vulnerabilidad ante shocks externos.

Argentina puede mejorar todo lo que quiera en términos macro.

Pero mientras el capital global no pueda entrar y salir con normalidad, el precio reflejará cautela.

El mercado no compra discursos.

Compra integración.

Y aquí está la verdadera encrucijada:

No se trata de si el país mejora.

Se trata de si el sistema se integra plenamente al flujo financiero global.

Porque cuando el capital decide moverse, no pide permiso.

El Merval está frente a una decisión estructural histórica.

Puede convertirse en protagonista del próximo ciclo emergente.

O puede volver a quedarse mirando cómo el tren pasa.

Y cuando el flujo estructural finalmente entre —o finalmente se vaya— el gráfico no va a avisar.

Va a reaccionar.

Y lo hará antes que los titulares.

Noticias que te pueden interesar:

Argentine markets swayed by politics and new fiscal regularization scheme

https://www.reuters.com/world/americas/argentine-markets-swayed-by-politics-new-fiscal-regularization-scheme-2026-02-09/

Jornada financiera: la Bolsa argentina cayó por sexto día consecutivo, afectada por la volatilidad externa

https://www.infobae.com/economia/2026/02/04/jornada-financiera-la-bolsa-argentina-cayo-por-sexto-dia-consecutivo-afectada-por-la-volatilidad-externa/

Mercados argentinos caen con selectividad pese a acuerdos políticos para avanzar con reforma laboral

https://es-us.finanzas.yahoo.com/noticias/mercados-argentinos-caen-selectividad-pese-142713978.html

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.