Riesgo país en mínimos: por qué bajó y qué está viendo el mercado argentino

Argentina tuvo una de esas semanas donde el mercado te da una palmada en la espalda. No un abrazo, ojo. Una palmada. Bonos en dólares subiendo, acciones argentinas en verde, riesgo país en mínimos de la era Milei y un dato que explica casi todo: el dólar baja mientras el Banco Central compra reservas.

No es magia. Tampoco es casualidad. Es una combinación de flujos, expectativas y algo que el mercado valora más que cualquier discurso: capacidad de pago.

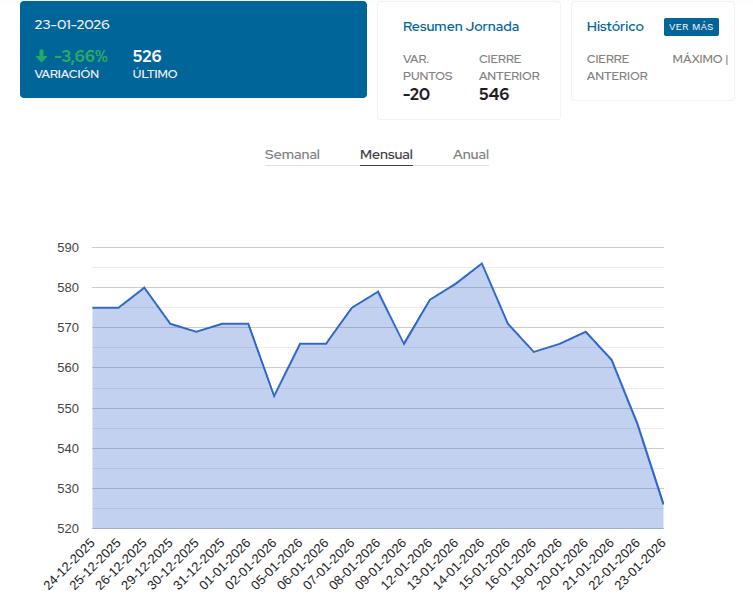

Riesgo país en 527 puntos: qué significa realmente

El riesgo país cayó a la zona de 527 puntos, superando incluso el mínimo previo del año pasado. Traducido a criollo financiero:

👉 los bonos argentinos en dólares ya rinden entre 7% y 9% anual, es decir, TIR de un dígito.

Argentina no suele cotizar ahí. Cuando lo hace, no es porque “se volvió seria”, sino porque el mercado cree que en el corto y mediano plazo va a cobrar.

Eso no habla del país dentro de 10 años. Habla del próximo tramo.

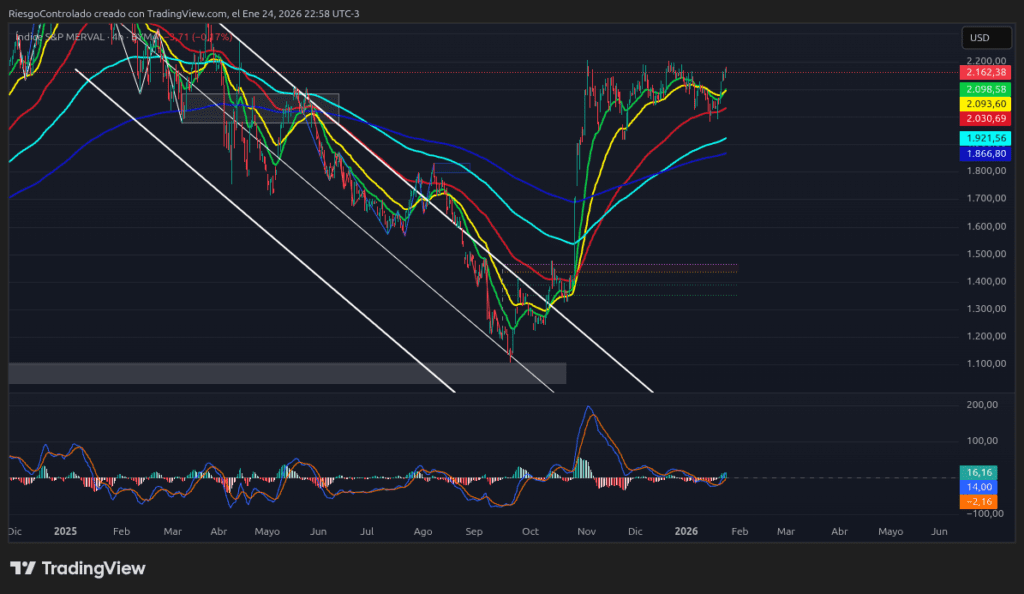

Merval en dólares: sube 6%, pero choca contra un techo conocido

El Merval en dólares subió cerca de 6% semanal, pero volvió a frenar en una zona clave: 2.050 puntos. Ese nivel ya funcionó como techo tras el acuerdo con el FMI y después de las elecciones.

El mercado avanza, pero con cautela. Y eso se nota cuando mirás acción por acción.

Bancos argentinos: no todos corren igual

Acá aparece la primera señal interesante: los bancos no se mueven en bloque.

- Galicia subió alrededor del 5%, menos que el índice. Sigue más débil que sus pares y todavía lejos del máximo post-elecciones.

- BBVA y Macro ya superaron esos niveles, mostrando mayor fortaleza relativa.

Esto no es un detalle menor: cuando el mercado cree de verdad, los bancos lideran. Hoy algunos lo hacen… otros todavía dudan.

YPF, Vista y energéticas: petróleo, geopolítica y flujo

YPF acompañó al índice con una suba cercana al 6%. Sigue lejos de los máximos post-electorales, pero se beneficia de un contexto externo favorable: suba del petróleo por tensiones en Medio Oriente.

Vista Energy directamente tuvo una mejor semana, con subas cercanas al 8%, acercándose a máximos previos. No cotiza en el Merval, pero es una de las acciones más miradas del ecosistema argentino.

Pampa Energía y TGS mantienen algo clave:

👉 tendencias alcistas de largo plazo intactas.

Rompen, corrigen, vuelven a subir. Eso el mercado lo respeta.

Telecom: +14% y una noticia que explica el movimiento

La acción que se llevó todas las miradas fue Telecom, con una suba cercana al 14% en el ADR.

¿El motivo?

👉 venta del 50% de Personal Pay a Banco Macro por USD 75 millones.

Lectura rápida:

- Telecom monetiza un activo

- Macro se mete de lleno en pagos digitales

- Más competencia para Mercado Pago

El mercado ama estas noticias porque son concretas, no promesas.

Bonos en dólares: el corazón de la baja del riesgo país

Los bonos soberanos en dólares (AL29, AL30, GD35, AE38, GD46) subieron entre 1% y 2% en la semana. El bono de la Provincia de Buenos Aires incluso superó esa suba.

Resultado: riesgo país en mínimos.

El driver es claro:

👉 acumulación de reservas.

Dólar mayorista y BCRA: la clave que explica todo

El dólar mayorista bajó durante dos semanas consecutivas, con un pequeño rebote al final. Pero lo importante no es el precio, sino esto:

👉 el BCRA compró dólares en casi todas las ruedas.

Eso es oro para el mercado. Porque reservas que suben = menor probabilidad de default.

¿De dónde salen los dólares? ON, provincias y sector privado

Gran parte de los dólares que compra el Central vienen de:

- obligaciones negociables en dólares emitidas por empresas

- colocaciones de deuda provincial

Las empresas toman deuda en USD y venden esos dólares para operar en pesos. El Central los compra. Cuenta capital pura.

¿Son dólares prestados? Sí.

¿Se devuelven mañana? No.

Y el mercado vive bastante en el hoy.

Dollar linked, canjes y menos presión cambiaria

En diciembre, los vencimientos dollar linked habían generado presión alcista sobre el dólar. En enero, Finanzas canjeó gran parte de esos vencimientos, pateándolos hacia febrero.

Resultado:

👉 menos pesos cobrados hoy

👉 menos corrida al dólar

👉 más calma cambiaria

No es solución estructural, pero compra tiempo. Y tiempo es lo que necesita este esquema.

Bonos en pesos: curva invertida, pero aflojando

La curva de tasa fija en pesos sigue invertida: rinde más el corto que el largo. Eso suele indicar estrés de liquidez.

Pero hay una novedad:

👉 la tensión bajó.

La caución a un día mostró mucha menos volatilidad y tasas más estables. ¿Por qué? Porque los pesos emitidos para comprar dólares empiezan a circular.

No es emisión descontrolada. Es emisión por demanda de dinero.

El dato que casi nadie mira: extranjeros y bonos en pesos

La exposición de inversores extranjeros a activos en pesos es mínima comparada con otros ciclos (2016–2018).

Eso deja algo abierto:

👉 si entran capitales del exterior, hay margen para:

- más baja de tasas

- más estabilidad cambiaria

- suba de bonos en pesos

Todavía no pasó. Pero el mercado lo tiene en el radar.

¿Es sostenible la baja del riesgo país en 2026?

La respuesta honesta: sí, mientras se cumplan tres condiciones:

- El BCRA sigue acumulando reservas

- El dólar se mantiene controlado

- El Tesoro logra rollear deuda sin sobresaltos

Si una falla, el mercado ajusta rápido. Argentina no da segundas oportunidades.

Cierre editorial: el mercado cree… por ahora

El mercado argentino no se enamora. Es pragmático. Hoy ve dólares entrando, reservas subiendo y menos urgencia financiera. Por eso baja el riesgo país y suben los activos.

No es fe. Es matemática de corto plazo.

La pregunta no es si esto está bien o mal.

La pregunta es cuándo cambia el humor.

Porque en Argentina, cuando todo empieza a parecer lógico… suele ser el momento de prestar más atención que nunca.

Discover more from INFORMATE BOLUDO

Subscribe to get the latest posts sent to your email.